我記得之前有個agent 朋友講過,當受保人到某一個年齡後(唔記得50?/55?/60?/??邊一個歲數),

佢嘅保費會突然加大,

而因為咁儲蓄嗰份利潤會攞多咗出嚟交保費,導致減/縮小。

有冇人知係邊個歲數?

我記得之前有個agent 朋友講過,當受保人到某一個年齡後(唔記得50?/55?/60?/??邊一個歲數),

佢嘅保費會突然加大,

而因為咁儲蓄嗰份利潤會攞多咗出嚟交保費,導致減/縮小。

有冇人知係邊個歲數?

你講嘅應該係定期人壽同人壽儲蓄嘅分別

剛剛已查到!

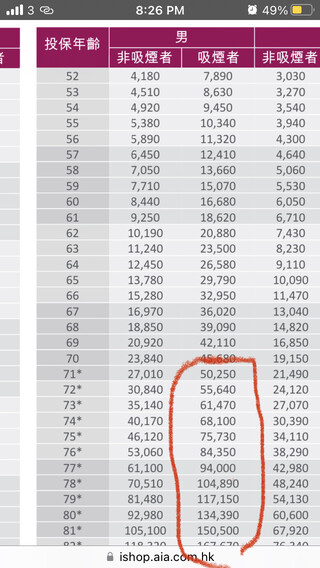

好似6x歲保費開始加價(以千元跳),

記得個agent friend 話最好向呢個年齡之前提取係最著數,如果唔係之前嗰份儲蓄嗰部份會因為每年交高齡/價保費而蠶食。

詳情可參照返(非儲蓄類)人壽保險之保費,你會見到越高齡每年保費增幅可以幾千起跳

定期人壽何來有儲蓄成份有錢拎??

我意思係供10年期/20年期然後靠儲蓄部份供餘下嘅保費嗰啲,但係有啲proposal係作到大,

你100歲嗰時仲有一大舊錢拎㗎。

但係個agent friend 講未到100歲,你儲蓄嗰部份會有機會因為交保費(年紀越大,保費越大)而用光

佢哋當時,儲蓄(自己會滾大)係個selling point 嚟架。

你指終身保障但只係供10或20年?保費繳付期完咗係唔會再扣保費喎,而你張單繼續生效,紅利及現金價值會繼續係張保單累積,唔會倒扣。同埋儲蓄人壽係買單嗰時已經定好左保費,唔會改喎,定係你將唔同嘅rider 例如醫療term life 等加埋入去,你所講加好多就係呢啲Rider?

只係當時預計你每年所交嘅保費係固定者。

理論上,雖然我哋每年所交嘅固定保費到咗年期後係唔需要交,

但係年期過後,實際上每年人壽保險保費仍然用你戶口內滾存嗰舊錢交㗎。只不過冇顯示出嚟咋。

留意表中一個(非儲蓄人壽)70幾歲吸煙男性每年要交5萬幾蚊(每一百萬)保費起跳,而呢5萬幾蚊保費就係向滾存筆錢/儲蓄部份扣除。

或者睇吓自己份(儲蓄同有年期人壽)保單嘅schedule 向50-6x歲會突然少咗,或者group埋每5年顯示。(至少我自己嗰份係咁)

我個agent friend 講儲蓄人壽=(儲蓄部份+非儲蓄人壽)

死咗另計

你呢份係保費表而唔係benefits illustration 喎

Sorry, 都係唔方便放出嚟

(已刪除)

其實保險費到了某年歲會突然暴升,

原因係這年齡層起,過去索取賠償嘅機會率升高。

佢哋要「平衡」返利潤。

保險公司有一班精算師,經佢哋計過無死錯人⋯⋯

該主題在最後一個回覆創建後90天后自動關閉。不再允許新的回覆。