正常情況下,

係香港嘅保險公司都要買再保。

當保險公司出事,客人都有保障。

係正常情況。

所以一定要搵穩陣公司,唔好貪個少少回報,其實香港現時得返3間穩陣,宏利,保誠,AIA,AXA呢間理賠唔理想,聽過好多唔賠case, 連人壽都可以賠唔到,好危下,中國人壽呢幾年彈得好快,主要用高滾存利率同短期高回吸吸客,幫內地客走資,但始終中資公司,個人資料去咗邊無人知

再保唔會保得曬成個盤喇,佢只係保障係鉅額賠款下,有幾間公司可以分擔賠款,而唔會執,唔係保障緊個客。

如果保險公司係投資失利下,再保唔會令佢唔執笠。

你知唔知再保係咩意思?

就算同一時間所有保單索償,保險公司都可以應付到

再保可以保障到保險公司投資失利既情況?

佢只係將保險公司部份理賠既風險轉嫁左係其他保險公司,所以係賠款既時候,可以由幾間公司分擔。保監有要求保險公司有足夠的賠償準備,亦會要求保險公司係唔夠準備下,不能承保新保單,但如果保險公司投資失利,賠償準備就會下跌,甚至破產,係依個情況下,再保都唔會做到幾多。

點解連convoy都要停泰禾就係因為怕佢會執

我建議你去IA個網站望下,如果全部保單一齊賠,我估唔會有幾多間唔死 -

https://www.ia.org.hk/tc/supervision/reg_insurers_lloyd/regulatory_requirements.html

償付準備金以下述較大者為準:

- 有關保費收入在2億港元以內部分的五分之一,另加有關保費收入超逾2億港元部分的十分之一;或

- 有關未決申索在2億港元以內部分的五分之一,另加未決申索超逾2億港元部分的十分之一。

《保險業條例》規定,保險公司須為其擬經營的保險類別的風險備有或將會作出足夠的再保險安排。保監局己制定一份有關《再保險指引》(指引17)闡述保監局評估保險公司的再保險安排是否足夠時所採用的一般指導原則。

一睇就知你唔係行內人,你所引用嘅係經營一般業務的保險公司,唔係經營長期業務的保險公司

兩者唔同,點可以混為一談呢?

sor… copy 錯左 … 但結果都係一樣喇,唔會係100%唔執

經營長期業務的保險公司

償付準備金由下述較大者為準:

- 200萬港元;或

- 按照《保險業(償付準備金)規則》所釐訂的數額(大概為數理儲備金的4%及風險資本的0.3%)。

係話人係外行前,你依句又係咩黎呢?

其實你知唔知償付能力充足率係點計?唔好成日話人外行喇,其實公開資料,一般市民都知。唔好用內行人黎噠人喇。

償付能力充足率150%意思係,保險公司既資產減負債,比監管機構要求既最低比例多出50%。唔係佢有150%既錢去理賠,我相信亦唔會有人咁做生意。

而家個市,如果有幾隻債default… 保險公司既資產會跌,仲做唔做到合理既償付比例? 記唔記得1AIG發生咩事呀?唔係AIA上到市,收左皮喇。

香港有幾間差唔多跌破150%(大家都估到係邊幾間)要日日交report比保監。

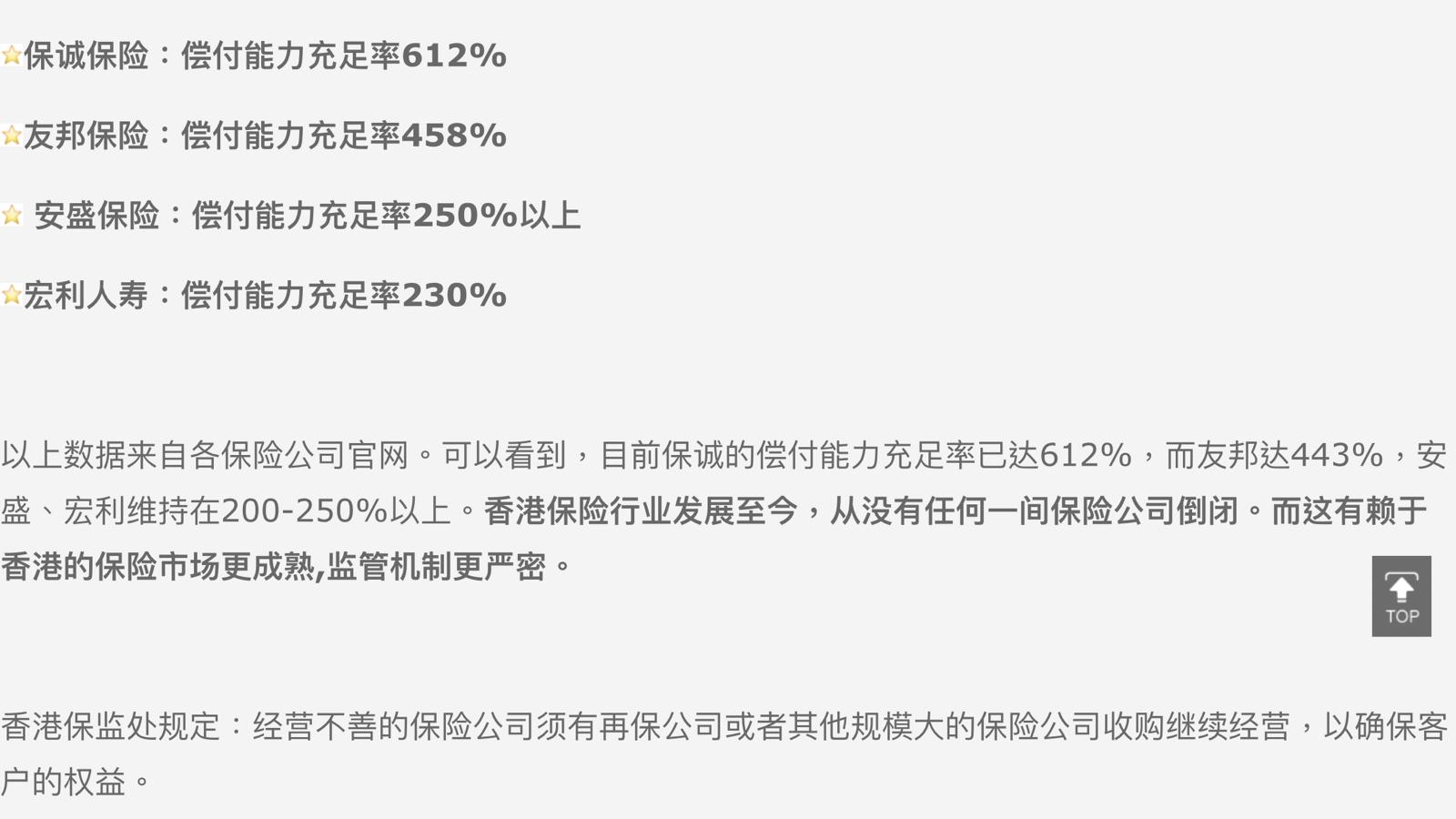

你個表咪話左比人知邊幾間保險公司穩健啲咯?

我在大新都是買了儲蓄人壽, 供十年保一世,差不多供完, 所以冇得轉

我都係買大新,轉了泰禾,仲要係10年先回本金…希望到時泰禾未執

點會搵泰和呢D細公司? 轉幾廿次名

大新賣到錢點會埋你